半年營收超5億卻1元甩賣子公司,長亮科技業(yè)績恐‘變臉’背后 信息系統(tǒng)集成服務的隱憂

長亮科技的一則公告引發(fā)市場廣泛關注:公司擬以1元人民幣的價格,轉讓旗下某子公司全部股權。這一看似‘甩包袱’的舉動,與其上半年財報顯示的超過5億元人民幣的營收規(guī)模形成了鮮明對比。表面光鮮的業(yè)績數(shù)字之下,突然剝離子公司資產,不禁讓投資者與業(yè)界懷疑,長亮科技的業(yè)績是否即將‘變臉’?而這背后,更深層次地折射出其主營業(yè)務——信息系統(tǒng)集成服務所面臨的普遍挑戰(zhàn)與轉型陣痛。

一、 冰火兩重天:高營收與‘一元賣子’的悖論

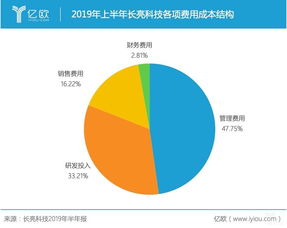

根據(jù)長亮科技發(fā)布的半年報,公司上半年營業(yè)收入穩(wěn)健增長,突破5億元大關,主要得益于在金融科技等領域信息系統(tǒng)集成項目的持續(xù)落地。就在這份成績單公布后不久,公司便披露了以象征性的1元價格出售某子公司的計劃。該子公司主要從事的正是與母公司協(xié)同的信息技術相關業(yè)務。

這種操作通常意味著該子公司已成為公司的負擔,其凈資產可能已為負值,或持續(xù)虧損且短期內看不到改善希望。‘1元甩賣’實質上是為快速剝離不良資產,優(yōu)化財務報表,避免其拖累上市公司整體的盈利表現(xiàn)。這強烈暗示,公司部分業(yè)務線或投資項目的實際經(jīng)營狀況,可能遠不如合并報表營收數(shù)字所展現(xiàn)的那般樂觀,為未來的整體業(yè)績埋下了‘變臉’的伏筆。

二、 業(yè)績‘變臉’預警:集成服務的固有風險顯現(xiàn)

長亮科技的核心業(yè)務之一是信息系統(tǒng)集成服務。該業(yè)務模式通常具有項目周期長、定制化程度高、前期墊資多、客戶集中度較高(尤其是依賴大客戶或特定行業(yè)如金融)等特點。這些特點也天然伴隨著諸多風險:

- 盈利質量風險:高營收未必對應高利潤。集成項目成本控制復雜,人力成本持續(xù)上升,激烈的市場競爭也壓低了毛利率。若多個項目出現(xiàn)成本超支或回款延遲,將直接侵蝕利潤。

- 資產減值與壞賬風險:項目執(zhí)行過程中積累的大量存貨(如定制化軟硬件)、應收賬款,一旦項目延期、驗收困難或客戶財務狀況惡化,極易發(fā)生資產減值和壞賬損失,這也是導致子公司陷入困境的常見原因。

- 增長可持續(xù)性風險:過度依賴少數(shù)大客戶或特定行業(yè)(如銀行業(yè)IT建設周期),當客戶投資節(jié)奏放緩或行業(yè)政策變動時,訂單的可持續(xù)性將面臨挑戰(zhàn),導致業(yè)績波動劇烈。

此次剝離虧損子公司,很可能就是上述某一項或多項風險被觸發(fā)后的“止損”操作。它如同一面鏡子,映照出公司部分集成業(yè)務正在承受壓力。若不加以處理,這些‘暗雷’隨時可能在未來的財報中引爆,導致凈利潤大幅下滑,即所謂的業(yè)績‘變臉’。

三、 深層動因:戰(zhàn)略調整與轉型求生

‘1元甩賣’子公司不僅僅是財務上的切割,更可能是一次深刻的戰(zhàn)略調整。當前,傳統(tǒng)的系統(tǒng)集成服務市場增長趨緩,利潤空間被壓縮,且技術迭代迅速。許多領先的IT服務商正積極向高附加值的解決方案、軟件產品化、云服務和運營服務轉型。

長亮科技此舉,可能是為了:

- 聚焦核心主業(yè):甩掉非核心或持續(xù)失血的業(yè)務單元,將資源(資金、人才)重新集中到更具競爭優(yōu)勢和增長潛力的金融科技解決方案、自研軟件產品等方向。

- 優(yōu)化資產結構:清理資產負債表,降低負債率,改善現(xiàn)金流狀況,為后續(xù)的研發(fā)投入或戰(zhàn)略并購儲備彈藥。

- 重塑市場預期:通過主動處置問題資產,向市場傳遞公司管理層改善經(jīng)營質量的決心,試圖在短期陣痛與長期健康發(fā)展之間做出權衡。

四、 啟示與展望:集成服務商的必經(jīng)之路

長亮科技的案例并非個例,它是眾多以信息系統(tǒng)集成為主營業(yè)務的科技公司在經(jīng)濟周期與產業(yè)變革中掙扎求變的縮影。從‘規(guī)模擴張’到‘質量與效益’的轉變,已成行業(yè)共識。

對于長亮科技而言,甩賣子公司是應對當前困境的一步棋,但能否真正避免業(yè)績‘變臉’,關鍵還在于:能否成功提升主營業(yè)務特別是集成服務的盈利能力和抗風險能力;能否加速向產品化、平臺化、服務化轉型,降低對單一項目制收入的依賴;以及能否加強項目管理和財務管控,防范新的風險累積。

市場將持續(xù)觀察,這次‘刮骨療傷’之后,長亮科技能否輕裝上陣,用更具韌性的業(yè)務模式和更扎實的財務表現(xiàn),贏得投資者長期的信任。而對于整個信息系統(tǒng)集成服務行業(yè),這也是一次警醒:在數(shù)字化浪潮中,唯有不斷創(chuàng)新、強化內核、管理風險,才能穿越周期,實現(xiàn)可持續(xù)發(fā)展。

如若轉載,請注明出處:http://www.futlight.cn/product/29.html

更新時間:2026-03-01 16:14:11